Scritture contabili e bilancio per gli Enti del Terzo Settore

1. Gli enti del Terzo settore devono redigere il bilancio di esercizio formato dallo stato patrimoniale, dal rendiconto gestionale, con l'indicazione, dei proventi e degli oneri, dell'ente, e dalla relazione di missione che illustra le poste di bilancio, l'andamento economico e ((gestionale)) dell'ente e le modalita' di perseguimento delle finalita' statutarie.

2. Il bilancio degli enti del Terzo settore con ricavi, rendite, proventi o entrate comunque denominate inferiori a 220.000,00 euro puo' essere redatto nella forma del rendiconto per cassa.

3. Il bilancio di cui ai commi 1 e 2 deve essere redatto in conformita' alla modulistica definita con decreto del Ministro del lavoro e delle politiche sociali, sentito il consiglio nazionale del terzo settore.

4. Gli enti del Terzo settore che esercitano la propria attivita' esclusivamente o principalmente in forma di impresa commerciale devono tenere le scritture contabili di cui all'articolo 2214 del codice civile.

5. Gli enti del Terzo settore di cui al comma 4 devono redigere e depositare presso il registro delle imprese il bilancio di esercizio redatto, a seconda dei casi, ai sensi degli articoli 2423 e seguenti, 2435-bis o 2435-ter del codice civile.

6. L'organo di amministrazione documenta il carattere secondario e strumentale ((delle attivita')) di cui all'articolo 6 ((a seconda dei casi,)) ((...)) nella relazione di missione ((o in una annotazione in calce al rendiconto per cassa o nella nota integrativa al bilancio.)).

7. Gli enti del Terzo settore non iscritti nel registro delle imprese devono depositare il bilancio presso il registro unico nazionale del Terzo settore.

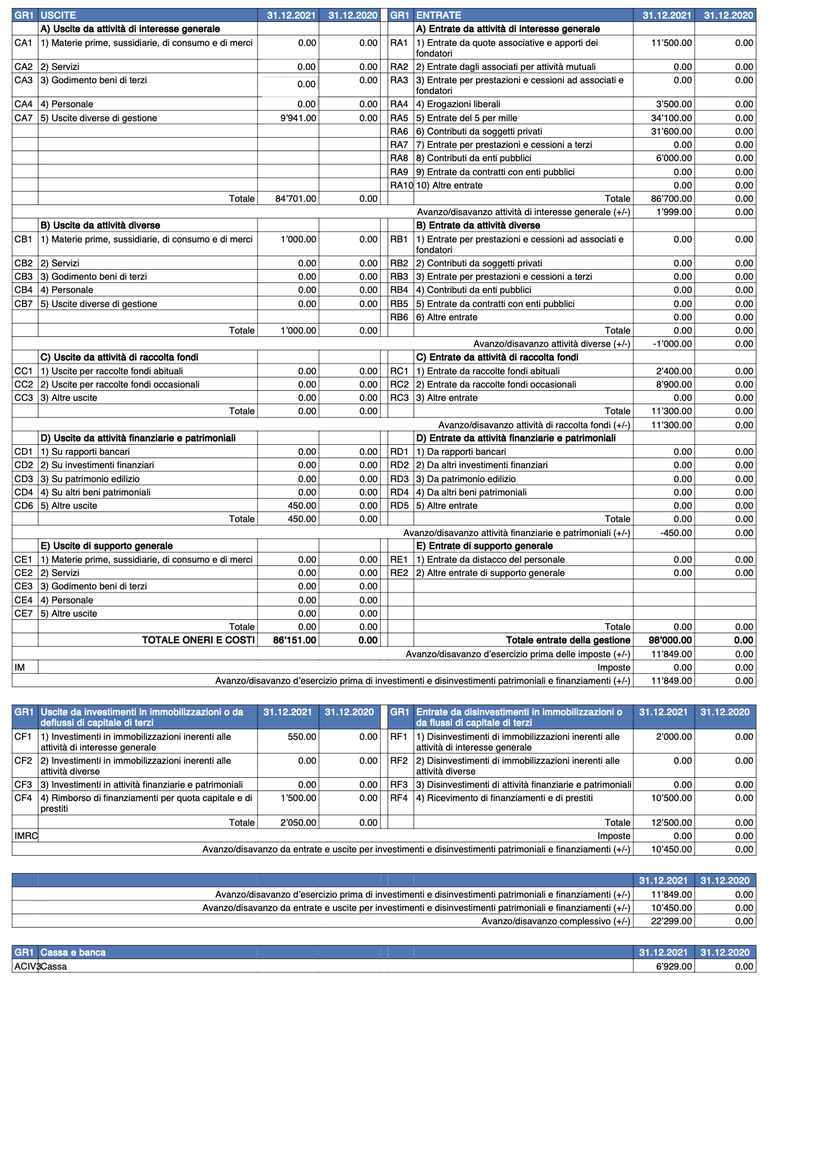

Esempio di rendiconto per cassa.

E' possibile visionare la normativa completa al seguente indirizzo

SE AVETE DUBBI O NECESSITA' CHIAMATE, SARA' UN PIACERE ASCOLTARVI...CHIEDERE E' LECITO RISPONDERE E' CORTESIA!!

Scrivi commento